É uma preocupação bastante compreensível, porque é a partir dessa avaliação prévia que ele irá optar pelo prosseguimento do projeto, ou aumentá-Io em seu escopo, ou cortar partes, ou reduzir o padrão de acabamento, ou até mesmo abortá-Io se chegar à conclusão de que não dispõe dos recursos requeridos para realizar a obra. A estimativa preliminar do custo da obra é o primeiro ingrediente de qualquer estudo de viabilidade.

A depender do tipo de obra, a estimativa consegue ser mais ou menor precisa. Quando se trata de uma construção convencional, com um projeto relativamente tradicional, com os serviços bem conhecidos pela construtora, com registros de custos de obras similares e sem grandes indefinições e interferências, a estimativa pode produzir números bem próximos da realidade.

É o caso de edifícios residenciais, casas populares, adutoras de água, linhas de distribuição de energia elétrica, etc.

Quando o projeto é pouco convencional, como uma indústria sem precedentes ou uma ponte de design inovador a ser feita com uma tecnologia construtiva poucas vezes aplicada, a estimativa de custos naturalmente carregará em seu bojo uma imprecisão maior.

Nas empresas, a estimativa de custos só serve realmente para dar a ordem de grandeza do empreendimento. Conforme explicado no capítulo anterior, o orçamento propriamente dito requer o levantamento das quantidades e a composição de custos para cada serviço. O orçamento detalhado (ou sintético) gera um produto final muito mais completo e confiável do que a simples estimativa de custos.

Grau de detalhe do orçamento

A depender do grau de detalhamento de um orçamento, ele pode ser classificado como:

» Estimativa de custo - avaliação expedita com base em custos históricos e comparação com projetos similares. Dá uma idéia aproximada da ordem de grandeza do custo do empreendimento;

» Orçamento preliminar - mais detalhado do que a estimativa de custos pressupõe o levantamento de quantidades e requer a pesquisa de preços dos principais insumos e serviços. Seu grau de incerteza é menor;

» Orçamento analítico ou detalhado - elaborado com composição de custos e extensa pesquisa de preços dos insumos. Procura chegar a um valor bem próximo do custo "real", com uma reduzida margem de incerteza.

Estimativa de custos

A estimativa de custos é uma avaliação expedita feita com base em custos históricos e comparação com projetos similares. Dá uma idéia da ordem de grandeza do custo do empreendimento.

Em geral, a estimativa de custos é feita a partir de indicadores genéricos, números consagrados que servem para uma primeira abordagem da faixa de custo da obra. A tradição representa um aspecto relevante na estimativa.

No caso de obras de edificações, um indicador bastante usado é o custo do metro quadrado construído. Inúmeras são as fontes de referência desse parâmetro, sendo o Custo Unitário Básico (CUB) o mais utilizado. Cada construtora, no entanto, pode ir gerando seus próprios indicadores com o passar do tempo.

Outros indicadores genéricos são:

• Custo por metro linear de rede de drenagem ou esgoto;

• Custo por hectare de urbanização;

• Custo por megawatt de energia instalado (para usinas hidrelétricas);

• Custo do quilômetro de estrada;

• Custo do quilômetro de linha de transmissão de alta tensão.

Importante: A estimativa de custos não elimina a necessidade de se fazer o orçamento analítico.

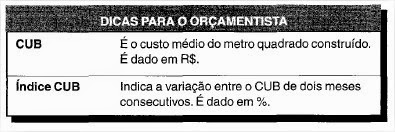

CUB

A Lei 4.591/64 atribuiu à Associação Brasileira de Normas Técnicas (ABNT) a tarefa de padronizar critérios e normas para cálculo de custos unitários de construção, execução de orçamentos e avaliação global de obra. A lei obriga os Sindicatos da Indústria da Construção estaduais a calcular e divulgar mensalmente os custos unitários da construção na sua base territorial, referentes a diversos padrões de construção.

A norma criada pela ABNT foi a NB-140, posteriormente substituída pela NBR 12.721. Ela define os critérios de coleta, cálculo, insumos representativos e os seus pesos de acordo com os padrões de construção (baixo, normal e alto), que levam em conta as condições de acabamento, a qualidade do material empregado e os equipamentos existentes.

O Custo Unitário Básico da Construção Civil (CUB) representa o custo da construção, por m2, de cada um dos padrões de imóvel estabelecidos.

O CUB de cada projeto-padrão é calculado aplicando-se aos coeficientes constantes dos quadros da NBR 12.721 (lotes básicos) os preços unitários dos insumos (material e mão-de-obra) ali relacionados. Esses preços são resultantes de pesquisa mensal feita pelos Sindicatos (batizados

de SINDUSCON na maioria dos Estados) junto a expressivo número de construtoras, que mensalmente informam os valores praticados. Quanto à mão-de-obra, é aplicado um percentual correspondente aos encargos trabalhistas e previdenciários, decorrentes da legislação própria e da Convenção Coletiva de Trabalho.

Dessa forma, o CUB é o resultado da mediana de cada insumo representativo coletado junto às construtoras, multiplicada pelo peso que lhe é atribuído de acordo com o padrão calculado. Na tabela, os custos estão divididos de acordo com a unidade autônoma (tipo de construção e número de quartos), número de pavimentos e padrão de acabamento.

Por se tratar de um parâmetro médio, no valor do CUB não estão considerados os custos referentes às especificidades da construção, como o valor do terreno, fundações especiais, paisagismo, elevadores, instalações e equipamentos diversos, obras complementares, impostos, taxas, honorários, etc.

É fácil estimar o custo de construção de um imóvel a partir do CUB. Basta buscar na tabela o ,valor do CUB correspondente ao padrão e multiplicá-Io pela área de construção.

Exemplo: Seja um edifício residencial de oito pavimentos de três quartos, de 300 m2 por pavimento, de padrão normal, em Salvador. Calcular o custo de construção utilizando o CUB.

Área construída total = 2.400 m2

CUB Salvador junho/2006 (H8-3N) = R$ 704,37/m2

Custo total = 2.400 m2 x R$ 704,37/m2 = R$ 1.690.488 - R$ 1.700.000,00

Índice CUB

Há que se atentar para a diferença entre CUB e Índice CUBo O CUB é um valor em reais. Ele representa o valor, por m2, da construção de uma habitação de acordo com os padrões estabelecidos pela NBR 12.721. Como o cálculo é feito com uma periodicidade mensal, é possível criar uma série histórica da evolução dos valores a partir das suas variações mensais.

OÍndice CUB é a variação acumulada do CUB entre o mês anterior e o atual. É um percentual. Ele representa quanto o custo de construção variou de um mês para o outro. É um parâmetro importante para comparação entre a alta dos preços da construção civil e outros índices mais genéricos divulgados na imprensa - IGP-M, INPC, INCC, ICC, FIPE, etc.

Custo Unitário PINI de Edificações:

A PINI desenvolveu uma metodologia própria de cálculo do custo do metro quadrado construído. Trata-se do Custo Unitário PINI de Edificações. Ele serve como uma referência paralela ao CUBo Por ter um projeto padrão diferente daquele do CUB, naturalmente os dois índices levam a valores distintos, porém não muito distantes entre si. Cabe ao orçamentista enquadrar sua obra nos padrões adotados e verificar qual o índice que mais se adapta ao caso.

Outros índices

Existem outros parâmetros de referência para custos de construção, em sua maioria concementes a um setor específico.

Um exemplo é o Custo de Urbanização - Avaliação de Glebas, calculado para um módulo de 1.000 m2 de área útil. Esse custo é atualizado pela PINI mensalmente:

Orçamento preliminar

O orçamento preliminar está um degrau acima da estimativa de custos, sendo um pouco mais detalhado. Ele pressupõe o levantamento expedito de algumas quantidades e a atribuição do custo de alguns serviços. Seu grau de incerteza é mais baixo do que o da estimativa de custos.

No orçamento preliminar, trabalha-se com uma quantidade maior de indicadores, que representam um aprimoramento da estimativa inicial. Os indicadores servem para gerar pacotes de trabalho menores, de maior facilidade de orçamentação e análise de sensibilidade de preços.

Em obras similares, a construtora pode ir gerando seus próprios indicadores. Embora os prédios tenham projetos arquitetônicos distintos e acabamentos diferentes, nota-se que os indicadores não flutuam muito .

À seguir são mostrados alguns indicadores úteis para levantamentos expeditos de construções prediais. Embora cada prédio tenha seu projeto particular, a relação entre os quantitativos dos principais serviços obedece a um comportamento geral.

Volume de concreto

o volume de concreto de um pavimento engloba pilares, vigas, lajes e escadas. Define-se espessura média como a espessura que o volume de concreto do pavimento atingiria se fosse distribuído regularmente pela área do pavimento.

Peso de armação

Embora lajes, pilares e vigas tenham solicitações distintas e que sejam armados com diferentes densidades de aço por metro cúbico de concreto, verifica-se que em construções prediais a taxa de aço média fica numa faixa.

Área de fôrma

Embora a quantidade de fôrma para moldagem de um pilar seja bem mais representativa do que para uma laje, verifica-se que a utilização média de fôrma cai sempre numa determinada faixa.

Estimativa de custos por etapa de obra

A estimativa de custos por etapa de obra é uma decomposição da estimativa inicial, levando em consideração o percentual que cada etapa da obra representa no custo total.

A tabela de percentuais é fruto de estudos de obras similares e vem geralmente em faixas de estudo de obras similares. A decomposição em etapas é útil por apresentar um valor estimado para cada etapa da obra, além da importância relativa de cada uma delas.

A tabela a seguir dá uma noção da representatividade de cada etapa no custo total de uma obra de edificações:

Uma utilidade do orçamento por etapa é que o orçamentista pode rapidamente avaliar se a cotação de um subempreiteiro está dentro ou fora da faixa esperada.

Exemplo. No mesmo exemplo do edifício residencial de 2.400 m2 de área construída, o valor estimado do custo de construção por etapa de obra seria:

Orçamento analítico

O orçamento analítico constitui a maneira mais detalhada e precisa de se prever o custo da obra. Ele é efetuado a partir de composições de custos e cuidadosa pesquisa de preços dos insumos. Procura chegar a um valor bem próximo do custo "real".

O orçamento analítico vale-se de uma composição de custos unitários para cada serviço da obra, levando em consideração quanto de mão-de-obra, material e equipamento é gasto em sua execução. Além do custo dos serviços (custo direto), são computados também os custos de manutenção do canteiro de obras, equipes técnica, administrativa e de suporte da obra, taxas e emolumentos, etc. (custo indireto), chegando a um valor orçado preciso e coerente.

Uma explicação completa acerca do orçamento analítico é encontrada nos capítulos seguintes

deste arquivo.

Excelente trabalho. Boa referencia..

ResponderExcluirBom dia Walisson, gostaria de bater um papo com você sobre orçamentação, sou colaborador no Consórcio Pri Arcadis e gostariamos de contar com serviços de consultoria para este assunto, poderia me encaminhar um email com seu contato? o meu email é allan@priarcadis.com.br

ResponderExcluir