Independentemente de localização, recursos, prazo, cliente e tipo de projeto, uma obra é eminentemente uma atividade econômica e, como tal, o aspecto custo reveste-se de especial importância.

A preocupação com custos começa cedo, ainda antes do início da obra, na fase de orçamentação, quando é feita a determinação dos custos prováveis de execução da obra. O primeiro passo de quem se dispõe a realizar um projeto é estimar quanto ele irá custar.

.

Orçamento e orçamentação:

Orçamento e orçamentação:

Orçamento não se confunde com orçamentação. Aquele é o produto; este, o processo de determinação.

A estimativa dos custos - e o conseqüente estabelecimento do preço de venda - é basicamente um exercício de previsão. Muitos são os itens que influenciam e contribuem para o custo de um empreendimento. Atécnica orçamentária envolve a identificação, descrição, quantificação, análise e valorização de uma grande série de itens, requerendo, portanto, muita atenção e habilidade técnica. Como o orçamento é preparado antes da efetiva construção do produto, muito estudo deve ser feito para que não existam nem lacunas na composição do custo, nem considerações descabidas.

Um dos fatores primordiais para um resultado lucrativo e o sucesso do construtor é uma orçamentação eficiente. Quando o orçamento é malfeito, fatalmente ocorrem imperfeições e possíveis frustrações de custo e prazo. Aliás, geralmente erra-se para menos, mas errar para mais tampouco é bom.

No caso de empresas que participam de concorrências públicas ou privadas, a orçamentação é uma peça-chave. O fato de haver várias empresas na disputa pelo contrato impõe ao construtor o dever de garantir que todos os custos sejam contemplados no preço final, e que ainda assim seja alcançável uma margem de lucro adequada.

Por ser a base da fixação do preço do projeto, a orçamentação toma-se uma das principais áreas no negócio da construção. Um dos requisitos básicos para um bom orçamentista é o conhecimento detalhado do serviço. A interpretação aprofundada dos desenhos, planos e especificações da obra lhe permite estabelecer a melhor maneira de atacar a obra e realizar cada tarefa, assim como identificar a dificuldade de cada serviço e conseqüentemente seus custos de execução. Ainda assim, alguns parâmetros não podem ser determinados com exatidão, como é o caso de chuvas, condições do solo, disponibilidade de materiais, flutuações na produtividade dos operários e paralisações.

Orçar não é um mero exercício de futurologia ou jogo de adivinhação. Um trabalho bem executado, com critérios técnicos bem estabelecidos, utilização de informações confiáveis e bom julgamento do orçamentista, pode gerar orçamentos precisos, embora não exatos, porque o verdadeiro custo de um empreendimento é virtualmente impossível de se fixar de antemão. O que o orçamento realmente envolve é uma estimativa de custos em função da qual o construtor irá atribuir seu preço de venda - este, sim, bem estabelecido.

Em geral, um orçamento é determinado somando-se os custos diretos - mão-de-obra de operários, material, equipamento - e os custos indiretos - equipes de supervisão e apoio, despesas gerais do canteiro de obras, taxas, etc. - e por fim adicionando-se impostos e lucro para se chegar ao preço de venda. Para participar de uma concorrência, o preço proposto pelo construtor não deve ser nem tão baixo a ponto de não permitir lucro, nem tão alto a ponto de não ser competitivo na disputa com os demais proponentes.

Muito provavelmente duas empresas chegarão a orçamentos distintos, porque distintos são os processos teóricos utilizados, a metodologia de execução proposta para a obra, as produtividades adotadas para as equipes de campo e os preços coletados, dentre outros fatores. O que é importante destacar é que o orçamento deve refletir as premissas da construtora, constituindo-se numa meta a ser buscada pela empresa.

Orçamento nas empresas:

Em grandes organizações existem setores dedicados exclusivamente a preparar orçamentos para concorrências. Informações de obras passadas são utilizadas como subsídio para novas composições de custos, que são elaboradas com programas específicos de computador. Em empresas menores, em geral o próprio construtor faz a estimativa, muitas vezes sem grandes detalhes, baseando-se tão-somente na experiência adquirida pela execução repetida de serviços similares. O que se nota claramente é que, quanto maior o conhecimento prático de quem orça, maior a probabilidade de o orçamento estar apurado e menor a chance de que frustrações futuras ocorram na obra.

A atividade de orçamentação não é exclusiva das empresas de construção. Também escritórios de arquitetura estimam o custo de execução de seus projetos, as empresas projetistas e os consultores orçam seus serviços técnicos, as fábricas calculam o custo final de seus produtos, os subempreiteiros estimam o custo de suas empreitadas e o governo faz orçamentos dos projetos e obras a executar (antes de licitá-Ios).

Nas construtoras, é comum vermos algumas distorções. Há empresas que participam de um número excessivamente grande de concorrências, cujas datas de entrega da proposta são muito próximas, e com isso o setor de orçamento fica abarrotado. Os profissionais ficam sem tempo de analisar o projeto mais detidamente, propor mais de uma solução técnica e fazer simulações. Eles então se transformam em meros "preenchedores de planilha de preços". Já vimos empresas participarem de licitações públicas sem terem sequer aberto o pacote de plantas - o orçamentista apenas atentou para os requisitos formais requeridos pelo órgão licitante e a data de entrega dos envelopes, preenchendo em seguida a planilha com preços ditos históricos. Mais de uma vez já ocorreu de o construtor arbitrar "por sentimento" (é o tal feeling) os preços dos serviços e, depois de assinado o contrato da obra, dar-se conta de que a estrutura de concreto tinha pé-direito alto (exigindo muito mais escoramento) ou de que o local era de difícil acesso, etc.

Outra distorção está na experiência dos orçamentistas. Em várias empresas, o setor de orçamento é o destino natural dos engenheiros e técnicos recém-formados. Os mais antigos e experientes estão sempre na produção, ou seja, no campo, e terminam inconscientemente por desprezar o trabalho dos orçamentistas por considerarem-no destituído de natureza prática. Assim, escritório e campo passam a ser compartimentos estanques: o orçamentista não conhece a prática e não tem retroalimentação por parte dos engenheiros de produção; estes, por sua vez, não acreditam no que foi orçado e nem sequer abrem os relatórios e planilhas para obter referências de produtividades, equipes e custos. Cria-se um círculo vicioso. O ideal é que haja um espírito de corpo e que escritório e campo se completem. O orçamentista precisa visitar as obras e receber do pessoal de campo as produtividades reais, os percentuais de perda dos principais insumos e comentários acerca dos parâmetros de orçamento .

Uma prática que tem se revelado frutífera em algumas empresas é designar-se o responsável pela obra ainda na fase de licitação, a fim de que ele participe da orçamentação e não venha a considerar o produto final uma mera caixa-preta. Assim aos poucos vai se desfazendo a desprezível máxima de que "quando uma obra dá dinheiro o mérito é do engenheiro de produção, mas quando perde dinheiro é porque o orçamentista errou".

Atributos do orçamento:

Uma composição de custos não pode ser vista como uma fria coleção de números que pode ser retirada de um livro ou de um manual. Ao contrário, ainda que o processo de elaboração dos custos seja regido por conceitos fundamentais de orçamentação, ele deve ser capaz de retratar a realidade do projeto. Por se tratar de um estudo feito a priori, há sempre uma margem de incerteza embutida no orçamento. Muitas são as premissas de cálculo adotadas e a defasagem de tempo entre o momento da orçamentação e o da realização da tarefa pode ser bastante dilatado.

Os principais atributos do orçamento são aproximação, especificidade e temporalidade.

Aproximação:

Por basear-se em previsões, todo orçamento é aproximado. Por mais que todas as variáveis sejam ponderadas, há sempre uma estimativa associada. O orçamento não tem que ser exato, porém precíso. Ao orçar uma obra, o orçamentista não pretende acertar o valor em cheio, mas não se desviar muito do valor que efetivamente irá custar. O orçamento presta-se a dar uma idéia mais ou menos próxima daquele valor. Quanto mais apurada e criteriosa for a orçamentação, menor será sua margem de erro.

Quando alguém se depara com um orçamento de R$ 690.415,58, o valor apresentado com o rigor dos centavos não representa uma "precisão de duas casas decimais". Ele é, sim, decorrente de uma série de contas definidas a partir de premissas de cálculo que seguem uma lógica de engenharia.

A aproximação de um orçamento está embutida em diversos itens:

Mão-de-obra:

Produtividade das equipes - quando, por exemplo, se admite que um pedreiro gasta 1,0 h para fazer 1,0 m2 de alvenaria de bloco cerâmico, será por meio dessa premissa que o total de mão-de-obra de alvenaria será calculado. Aprodutividade afeta diretamente a composição de custo;

Encargos sociais e trabalhistas - o percentual de encargos que incidem sobre a mão-deobra leva em conta premissas tais como incidência de acidentes do trabalho, rotatividade para cálculo de aviso prévio, faltas justificadas e outros elementos arbitrados a partir de parâmetros estatísticos e históricos.

• Material:

Preço dos insumos - não se pode afirmar com certeza que os preços cotados durante a orçamentação serão os praticados durante a obra;

Impostos - os impostos embutidos no preço de aquisição dos insumos podem variar durante a obra. Além disso, a base de cálculo de impostos como o ISS é estimada para fins de

orçamento;

orçamento;

Perda -

o percentual de perda e desperdício é arbitrado para cada insumo que entra no orçamento. Assim, por exemplo, admitir que há uma perda de 8% no bloco cerâmico é uma consideração que pode se mostrar arrojada, realista ou conservadora;

Reaproveitamento - consiste na quantidade de vezes que um insumo pode ser reutilizado (Ex.: chapa compensada).

• Equipamento:

»Custo horário - o custo horário depende de parâmetros de cálculo como vida útil, custo de manutenção e operação, etc.;

»Produtividade - quando se assume, por exemplo, que uma escavadeira escava 50 m3 de solo por hora, há uma margem de incerteza incluída, pois a produtividade é função da disponibilidade mecânica (percentual de tempo em que o equipamento está em condições mecânicas de ser utilizado) e do coeficiente de utilização (percentual do tempo disponível em que o equipamento efetivamente trabalha), além do empolamento do material escavado (aumento de volume entre os estados natural e solto).

• Custos indiretos:

» Pessoal - salários e encargos sociais das equipes técnica, administrativa e de apoio;

»Despesas gerais - contas de água, luz, telefone, aluguel de equipamentos gerais (grua, andaimes), seguros, fretes, etc.

• Imprevistos - os orçamentistas precisam incluir no orçamento alguma verba para os custos que não podem ser orçados com certeza ou explicitamente: retrabalho por causa de chuvas, refazimento de serviço por má qualidade, danos causados por fenômenos naturais ou por terceiros, danos causados pela construtora a terceiros, etc.

Especificidade:

o orçamento para a construção de uma casa em uma cidade é diferente do orçamento de uma casa igual em outra cidade. Não se pode falar em orçamento padronizado ou generalizado. Por mais que um orçamentista se baseie em algum trabalho anterior, é sempre necessário adaptar à obra em questão.

Todo orçamento está intrinsecamente ligado a:

• Empresa - o orçamento traz implícita a política da empresa na quantidade de cargos de supervisão previstos (engenheiros, mestres, encarregados), no padrão do canteiro de obras, na quantidade de veículos disponibilizados para a equipe, no grau de terceirização de serviços, na taxa de administração central cobrada da obra para cobrir parte dos custos do escritório central da empresa, na necessidade de empréstimos para fazer a obra, etc.;

• Condições locais - clima, relevo, vegetação, profundidade do lençol freático, tipo de solo, condições das estradas locais, facilidade de acesso às fontes de matérias-primas, qualidade da mão-de-obra, oferta de equipamento, qualidade dos subempreiteiros da região, diferentes alíquotas de impostos, entre outros fatores.

Temporalidade:

Um orçamento realizado tempos atrás já não é válido hoje. Se, por exemplo, alguém orçou uma obra e ganhou a licitação, mas a obra só vier a ser mobilizada quatro anos depois, é lógico perceber que alguns ajustes precisam ser feitos. Isso se deve a:

• Flutuação no custo dos insumos ao longo do tempo;

• Criação ou alteração de impostos e encargos sociais e trabalhistas, tanto em espécie quanto em alíquota;

• Evolução dos métodos construtivos - surgimento de técnicas, materiais e equipamentos mais adequados;

• Diferentes cenários financeiros e gerenciais - terceirização, delegação de tarefas, condições de capital de giro, necessidade de empréstimo, etc.

Enfoques do orçamento:

O orçamento tem enfoques distintos quando analisado sob o prisma do proprietário da obra ou pelo construtor.

Ponto de vista do proprietário:

O orçamento é a descrição de todos os serviços, devidamente quantificados e multiplicados pelos respectivos preços unitários, cuja somatória define o preço total, ou seja, seu desembolso. Cotação de insumos, percentual de perdas e produtividade de equipes, por exemplo, não são uma preocupação imediata do proprietário. Ele está mais preocupado com o montante do empreendimento e como esse montante será desembolsado ao longo do tempo.

Do ponto de vista do construtor:

O orçamento é a descrição de todos os insumos, devidamente quantificados e multiplicados pelos respectivos custos unitários, acrescidos das despesas indiretas - cuja somatória define o custo total, ou seja, o desembolso do construtor -, mais o lucro e os impostos, gerando então o preço total, que é quanto irá receber. Para o construtor, o orçamento encerra em seu bojo todas as premissas que passam a ser metas de desempenho durante a obra. O preço de venda dos serviços é fixo, o custo é variável e precisa ser monitorado em função dessas metas.

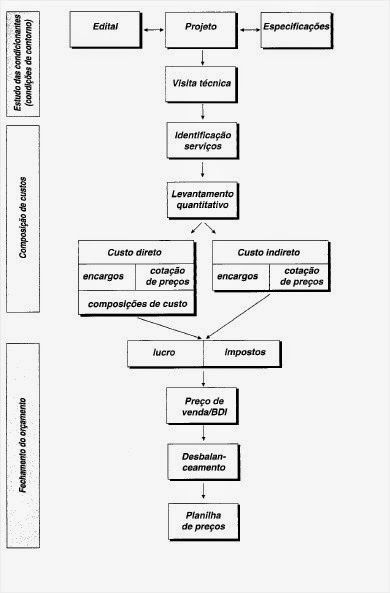

Etapas da orçamentação:

Esquematicamente, a orçamentação engloba três grandes etapas de trabalho: estudo das condicionantes (condições de contorno), composição de custos e determinação do preço.

Primeiro estudam-se os documentos disponíveis, realiza-se visita de campo, e fazem-se consultas ao cliente. Em seguida, monta-se o custo, que é proveniente das definições técnicas, do plano de ataque da obra, dos quantitativos dos serviços, das produtividades e da cotação de preços de insumos. Por fim, soma-se o custo indireto, aplicam-se os impostos e aplica-se a margem de lucratividade desejada, obtendo-se assim o preço de venda da obra.

Estudo das condicionantes (condições de contorno)

Todo orçamento baseia-se num projeto, seja ele básico ou executivo. É o projeto que norteia o orçamentista. A partir dele serão identificados os serviços constantes da obra com suas respectivas quantidades, o grau de interferência entre eles, a dificuldade relativa de realização das tarefas, etc.

Essa fase de estudo das condicionantes, em que se tomam conhecidas as condições de contorno da obra, engloba os seguintes passos:

1. Leitura e interpretação do projeto e especificações técnicas:

As obras geralmente contêm uma série de plantas preparadas pelos diversos projetistas. São projetos arquitetônicos, de cálculo estrutural, de instalações (elétricas, hidrossanitárias, gás, incêndio), de paisagismo, de impermeabilização, etc.

Os projetos são compostos de:

• Plantas baixas - de arquitetura, de fôrma, de caminhamento de tubulação, etc.;

• Cortes;

• Vistas - fachadas, perfis, etc.;

• Perspectivas - isométricas, cavaleiras, etc.;

• Notas esclarecedoras;

• Detalhes - em escala que permita melhor observação;

• Diagramas - unifilares, de Brückner, croquis, etc.;

• Gráficos - perfis de sondagem, curvas cota-volume;

• Tabelas - de elementos topográficos, curvas granulométricas, etc.;

• Quadros - de ferragem, de cabos, etc.

A depender da complexidade da obra, essas plantas baixas, cortes, vistas, perspectivas, notas, detalhes, diagramas, tabelas e quadros, que em essência definem o produto final a ser construido, demandam maior ou menor análise. O entendimento do projeto depende muito da experiência do orçamentista e de sua familiaridade com o tipo de obra.

As especificações técnicas são documentos de texto que trazem informações de natureza mais qualitativa do que quantitativa. Elas contêm, entre outras coisas:

• Descrição qualitativa dos materiais a serem empregados - pisos, tintas, esquadrias, etc.;

• Padrões de acabamento;

• Tolerâncias dimensionais dos elementos estruturais e tubulações;

• Critério de aceitação de materiais;

• Tipo e quantidade de ensaios a serem feitos;

• Resistência do concreto;

• Grau de compactação exigido para aterro;

• Granulometria dos agregados;

• Interferências com tubulações enterradas.

2. Leitura e interpretação do edital

O edital é o documento que rege a licitação, no caso de a obra ser objeto de uma concorrência.

Ele traz as "regras" do projeto. É o principal documento da fase de licitação.

Algumas das informações contidas no edital e que são indispensáveis para a elaboração do orçamento:

• Prazo da obra;

• Datas-marco contratuais;

• Penalidade por atraso rio cumprimento do prazo ou bônus por antecipação;

• Critérios de medição, pagamento e reajustamento;

• Regime de preços (unitário, global, por administração);

• Limitação de horários de trabalho;

• Critérios de participação na licitação (capital social da empresa, índice de endividamento, etc.);

• Habilitação técnica requerida com relação à empresa e responsável técnico;

• Documentação requerida;

• Seguros exigidos;

• Facilidades disponibilizadas pelo contratante (instalações de água, energia, etc.).

O Capítulo 14 traz mais detalhes sobre o edital do ponto de vista licitatório.

3. Visita técnica

É sempre recomendável proceder-se a uma visita técnica ao local da obra. A visita serve para tirar dúvidas, levantar dados importantes para o orçamento, tirar fotos, avaliar o estado das vias de acesso e verificar a disponibilidade de materiais, equipamento e mão-de-obra na região (muito importante quando a obra não é feita em grandes centros urbanos).

Quando da visita técnica, é sempre interessante conversar com algum construtor que esteja fazendo obra na vizinhança, de preferência para o mesmo cliente.

Alguns órgãos contratantes instituem a obrigatoriedade da visita de campo. O construtor deve colher o visto de algum preposto do órgão, atestando que visitou o local da obra. O levantamento de dados da visita pode ser facilitado com a utilização de formulários. Isso evita que os profissionais tenham preocupações diferentes na hora de registrar o que viram no local. As empresas podem ter formulários para obras urbanas, rurais, de edificação, de terraplenagem, etc.

Composição de custos

4. Identificação dos serviços

O custo total de uma obra é fruto do custo orçado para cada um dos serviços integrantes da obra. Portanto, a origem da quantificação está na identificação dos serviços. Um orçamento, por mais cuidadoso que seja feito, estará longe de ser completo se excluir algum serviço requerido pela obra.

5. Levantamento de quantitativos

Cada serviço identificado precisa ser quantificado. O levantamento de quantitativos é uma das principais tarefas do orçamentista, isso no caso de o projetista não os fornecer detalhadamente.

Cada serviço identificado precisa ser quantificado. O levantamento de quantitativos é uma das principais tarefas do orçamentista, isso no caso de o projetista não os fornecer detalhadamente.

Um pequeno erro de conta pode gerar um erro de enormes proporções e conseqüências nefastas.

No caso de licitações em que o órgão contratante fornece a planliha de quantidades, é importante que o orçamentista obtenha seus próprios quantitativos. A identificação de discrepância nas quantidades pode ser de grande vaha quando do desbalanceamento dos preços, como será visto mais adiante.

O levantamento de quantitativos inclui cálculos baseados em dimensões precisas fornecidas no projeto (volume de concreto armado, área de telhado, área de pintura, etc.) ou em alguma estimativa (volume de escavação em solo, quando são dados perfis de sondagem, por exemplo).

O capítulo 3 aborda em detalhe o levantamento de quantitativos.

6. Discriminação dos custos diretos

Os custos diretos são aqueles diretamente associados aos serviços de campo. Representam o custo orçado dos serviços levantados.

A unidade básica é a composição de custos, os quais podem ser unitários, ou seja, referendados a uma unidade de serviço (quando ele é mensurável- ex.: kg de armação, m3 de concreto) ou dado como verba (quando o serviço não pode ser traduzido em uma unidade fisicamente mensurável- ex.: paisagismo, sinahzação).

Cada composição de custos unitários contém os insumos do serviço com seus respectivos índices (quantidade de cada insumo requerida para a realização de uma unidade do serviço) e valor (provenientes da cotação de preços e da aplicação dos encargos sobre a hora-base do trabalhador). (A rigor, até esse momento os preços de mercado ainda não são conhecidos, pois a cotação vem a seguir).

A empresa pode usar composições de custos próprias ou obtê-Ias em publicações especializadas, como a TCPO (Tabelas de Composições de Preços para Orçamentos), da Editora PINI, que é a publicação mais completa e difundida no mercado.

O capítulo 4 aborda em detalhe o processo das composições de custos.

7. Discriminação dos custos indiretos

Os custos indiretos são aqueles que não estão diretamente associados aos serviços de campo em si, mas que são requeridos para que tais serviços possam ser feitos.

Nessa fase são dimensionadas as equipes técnicas (engenheiros, mestres, encarregados), de apoio (almoxarue, apontador) e de suporte (secretária, vigia), e identificadas as despesas gerais da obra (contas, materiais de escritório e limpeza, etc.), mobilização e desmobilização do canteiro, taxas e emolumentos, entre outras despesas.

O capítulo 10 aborda em detalhe os custos indiretos.

8. Cotação de preços

Consiste na coleta de preços de mercado para os diversos insumos da obra, tanto os que aparecem no custo direto, quanto no custo indireto. É importante que esta etapa seja feita em seguida à seleção das composições de custos, para que o orçamentista possa ter uma relação completa de todos os insumos do orçamento.

O capítulo 6 aborda em detalhe a cotação de insumos.

9. Definição de encargos sociais e trabalhistas

Consiste na definição do percentual de encargos sociais e trabalhistas a ser aplicado à mão-deobra. Envolve os diversos impostos que incidem sobre a hora trabalhada e os benefícios a que têm direito os trabalhadores e que são pagos pelo empregador.

O capítulo 5 aborda em detalhe os encargos sociais e trabalhistas.

Fechamento do orçamento

10. Definição da lucratividade

Baseado nas condições intrínsecas e extrínsecas da obra, o construtor define a lucratividade que deseja obter na obra em questão. Ele deve levar em conta fatores como concorrência, risco do empreendimento, necessidade de conquistar aquela obra, etc.

O capítulo 11 aborda em detalhe a questão da lucratividade.

11. Cálculo do BDI

Tendo em vista que no caso de planilhas de concorrências as propostas são baseadas nos serviços nelas listados, o construtor precisa diluir sobre esses itens todo o custo que não aparece explicitado.

Em outras palavras, sobre o custo direto é necessário aplicar um fator que represente o custo indireto e o lucro, além dos impostos incidentes. Este fator de majoração é o BDI - Benefícios e Despesas Indiretas, expresso em percentual.

O capítulo 12 aborda em detalhe a questão do BDI.

12. Desbalanceamento da planilha

Em tese, o BDI deve ser aplicado uniformemente sobre todos os serviços. Entretanto, como forma de melhorar a situação econômica do contrato, o construtor pode realizar a distribuição não uniforme do preço total nos itens da planilha.

O desbalanceamento possibilita obter vantagem da seguinte forma:

• Aumentando o preço de serviços que ocorrem cedo na obra e diminuindo o preço dos serviços que ocorrem mais perto do fim;

• Aumentando o preço dos serviços cujo quantitativo tende a crescer e diminuindo o preço daqueles cujo quantitativo tende a ser menor do que o da planilha. O desbalanceamento é uma "jogada de preços" na planilha, sem alteração do preço de venda.

O capítulo 13 aborda em detalhe o desbalanceamento da planilha de preços.

Utilidades da orçamentação:

O propósito do orçamento não se resume à definição do custo da obra. Ele tem uma abrangência

maior, servindo de subsídio para outras aplicações, tais como:

• Levantamento dos materiais e serviços - a descrição e a quantificação dos materiais e serviços ajudam o construtor a planejar as compras, identificar fornecedores, estudar formas de pagamento e analisar metodologias executivas;

• Obtenção de índices para acompanhamento - é com base nos índices de utilização de cada insumo (mão-de-obra, equipamento, material) que o construtor poderá realizar uma comparação entre o que orçou e o que está efetivamente acontecendo na obra. Os índices servem também como metas de desempenho para as equipes de campo;

• Dimensionamento de equipes - a quantidade de homem-hora requerida para cada serviço serve para a determinação da equipe. A partir do índice, determina-se o número de trabalhadores para uma dada duração do serviço;

• Capacidade de revisão de valores e índices - o orçamento pode ser facilmente recalculado a partir de novos preços de insumos e índices de produção. Para isso, basta que os campos de valores sejam alterados, pois todo o restante é produto de operações aritméticas simples;

• Realização de simulações - cenários alternativos de orçamento com diferentes metodologias construtivas, produtividades, jornadas de trabalho, lucratividade, etc.;

• Geração de cronogramas físico e financeiro - o cronograma físico retrata a evolução dos serviços ao longo do tempo. O cronograma financeiro quantifica mensalmente os custos e receitas desses mesmos serviços - é a distribuição temporal dos valores;

• Análise da viabilidade econômico-financeira - o balanço entre os custos e as receitas mensais fornece uma previsão da situação financeira da obra ao longo dos meses.

Este comentário foi removido pelo autor.

ResponderExcluirBom dia Walisson, gostaria de bater um papo com você sobre orçamentação, sou colaborador no Consórcio Pri Arcadis e gostariamos de contar com serviços de consultoria para este assunto, poderia me encaminhar um email com seu contato? o meu email é allan@priarcadis.com.br

ResponderExcluirQual é o autor e a pág desse assunto?

ResponderExcluirFaltou você colocar a referência, não se pode copiar uma parte do livro e não dá os créditos ao editor (Aldo Dórea Mattos. Susana

ResponderExcluirHello everyone, I'm Patricia Sherman in Oklahoma USA right now. I would like to share with you my experience of borrowing USD $185,000.00 to clear my bank draft and start a new business. It all started when I lost my house and I took my stuff because of the bank policy and I met some bills and some personal needs. So I became very desperate and started looking for funds in every way. Fortunately for me, a friend of mine, Linda told me about a credit company firm, I was intrigued by the fraud, but I was intrigued by my situation and had no choice but to get advice from my friend about this company. contacting them really doubted me because of my past experience with online lenders, did you know that little? '' Elegantloanfirm@hotmail.com This company has been very helpful to me and my colleague and today, thanks to this credit company, the proud owner of well-organized work and responsibilities, they smiled back at me. So if you really need to grow or start your own business, or if you really need to borrow money in any financial hardship, we recommend you find a financial development opportunity in your business today. {E-mail:} Elegantloanfirm@hotmail.com / whats-app number +393511617486.... online for credit not a victim of scam Thank you.

ResponderExcluir